SAT renueva la opinión de cumplimiento fiscal

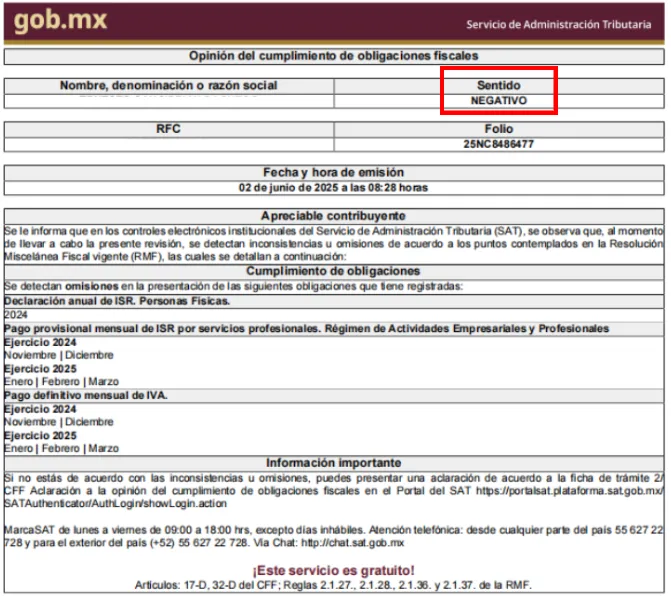

La nueva presentación de la opinión de cumplimiento permite distinguir con claridad el sentido de esta

La nueva presentación de la opinión de cumplimiento permite distinguir con claridad el sentido de esta

Durante el fin de semana, el Servicio de Administración Tributaria (SAT) gestionó la actualización de la opinión del cumplimiento de obligaciones fiscales, visualmente aporta la información de forma concreta, dentro de los principales cambios se encuentra:

- orden y distribución de los campos

- señalamiento preciso del sentido en que se encuentra esta opinión

- omisiones o inconsistencias detectadas ahora se encuentran concentradas por tipo de obligación y periodo

No se suprimió o cambio algún campo de información, solo se trata de un orden distinto que, por su estructura hace más amigable su contenido; actualmente se observa de la siguiente manera:

¿Qué obligaciones revisa la autoridad para la emisión de la opinión?

Dentro de las diversas obligaciones con las que cuentan los pagadores de impuestos, de acuerdo con lo dispuesto en la regla 2.1.36. de la Resolución Miscelánea Fiscal para 2025 (RMISC) para la emisión de este documento están las siguientes:

- haber cumplido con las obligaciones relativas a la inscripción en el Registro Federal de Contribuyentes (RFC), encontrándose como activa su clave del RFC, con apego al Código Fiscal de la Federación (CFF) y su reglamento

- estar regular en el cumplimiento de declaraciones anuales de Impuesto sobre la Renta (ISR), pagos provisionales de ISR, retenciones del ISR por sueldos y salarios, retenciones por asimilados a salarios, retenciones por servicios profesionales, retenciones por arrendamiento, retenciones del Impuesto al Valor Agregado (IVA), así como de los pagos definitivos de ISR, IVA e Impuesto sobre la Producción Especial y Servicios (IESPS), así como de la Declaración Informativa de Operaciones con Terceros (DIOT) y las declaraciones informativas, todas correspondientes a los cuatro últimos ejercicios

- que la información reflejada en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, ingresos y retenciones, concuerde con con los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso

- no se encuentre en el listado definitivo del 69-B del CFF

- no tenga a cargo créditos fiscales firmes o exigibles

- que de contar con autorización para pagar a plazos o haber interpuesto medio de defensa, esté debidamente otorgada la garantía en términos del artículo 141 del CFF

- de contar con autorización de pago a plazos, no haber incurrido en alguna de las causales de revocación establecidos en el numeral 66-A del CFF

- se encuentre como localizado

- no tengan sentencia condenatoria firme por algún delito fiscal

- no se encuentre publicado en el listado a que se refiere el artículo 69-B Bis del multicitado Código

- estar al corriente de la presentación de la declaración anual informativa de los ingresos obtenidos y de las erogaciones efectuadas del régimen de personas morales con fines no lucrativos, así como de la declaración informativa relativa a la transparencia del patrimonio y al uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación, correspondientes a los últimos cuatro ejercicios

- haber cumplido con las obligaciones previstas en los artículos 32-B Ter y 32-B Quinquies del CFF

{kind=link}