SCJN invalida regla fiscal que permitía salida retroactiva del RESICO

Es necesario mencionar que la autoridad si pretendía que los contribuyentes si corrigieran su situación fiscal desde el ejercicio 2022.

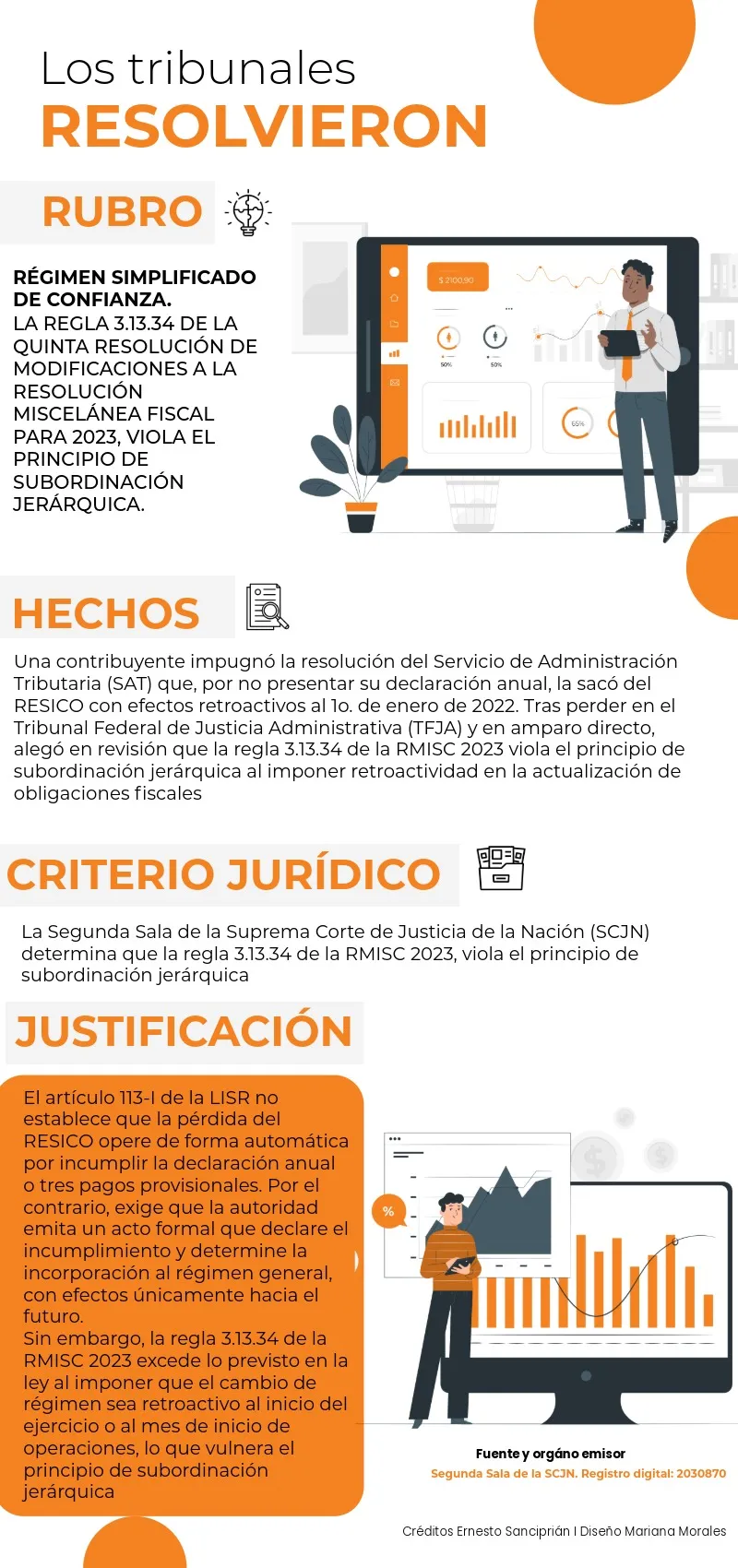

El Régimen Simplificado de Confianza (RESICO) ha sido objeto de debate jurídico tras la determinación de la Suprema Corte de Justicia de la Nación, que declaró inconstitucional la regla 3.13.34 de la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal (RMISC) para 2023.

Este criterio reconoce que la disposición excede lo previsto en la Ley del Impuesto sobre la Renta (LISR) al imponer efectos retroactivos para la pérdida del régimen, vulnerando así el principio de subordinación jerárquica y reafirmando que la actualización de obligaciones fiscales debe operar hacia el futuro, conforme al acto formal emitido por la autoridad.

Este video te puede interesar

Lo anterior se hizo saber a través de la siguiente tesis:

Qué pasaría si se hubiera aplicado la norma retroactivamente

De haberse aplicado la norma de manera retroactiva, los contribuyentes habrían enfrentado cargos fiscales significativamente mayores, pues no es lo mismo tributar bajo el RESICO, con una tasa reducida, que cumplir con las disposiciones del régimen de actividades empresariales o de servicios profesionales.

Sin embargo, es necesario mencionar que la autoridad si pretendía que los contribuyentes si corrigieran su situación fiscal desde el ejercicio 2022.