Seguro de vida: ¿cuánto tiempo tienes para cobrar una póliza por fallecimiento?

En el caso del fallecimiento de una persona, se afecta un derecho fundamental, que no puede equipararse a la pérdida de un bien patrimonial.

El derecho a exigir el cumplimiento de una cobertura dentro de tu contrato de seguro está intrínsecamente ligado al plazo de prescripción. ¿Qué significa esto? Sencillamente, es el tiempo legal máximo que tienes para presentar una acción o reclamo ante un tribunal.

En el ámbito de los seguros, este plazo se traduce comúnmente en el tiempo que dispones para exigir el pago de una indemnización por parte de tu aseguradora. ¡No dejes que se te escape el tiempo para reclamar lo que te corresponde!

Este video te puede interesar

Sin embargo, el tiempo disponible para hacerlo no es uniforme, ya que varía según el tipo de seguro contratado, lo que genera confusión y problemas prácticos para los beneficiarios.

¿Aplica el mismo plazo si el fallecimiento está cubierto por un seguro de daños?

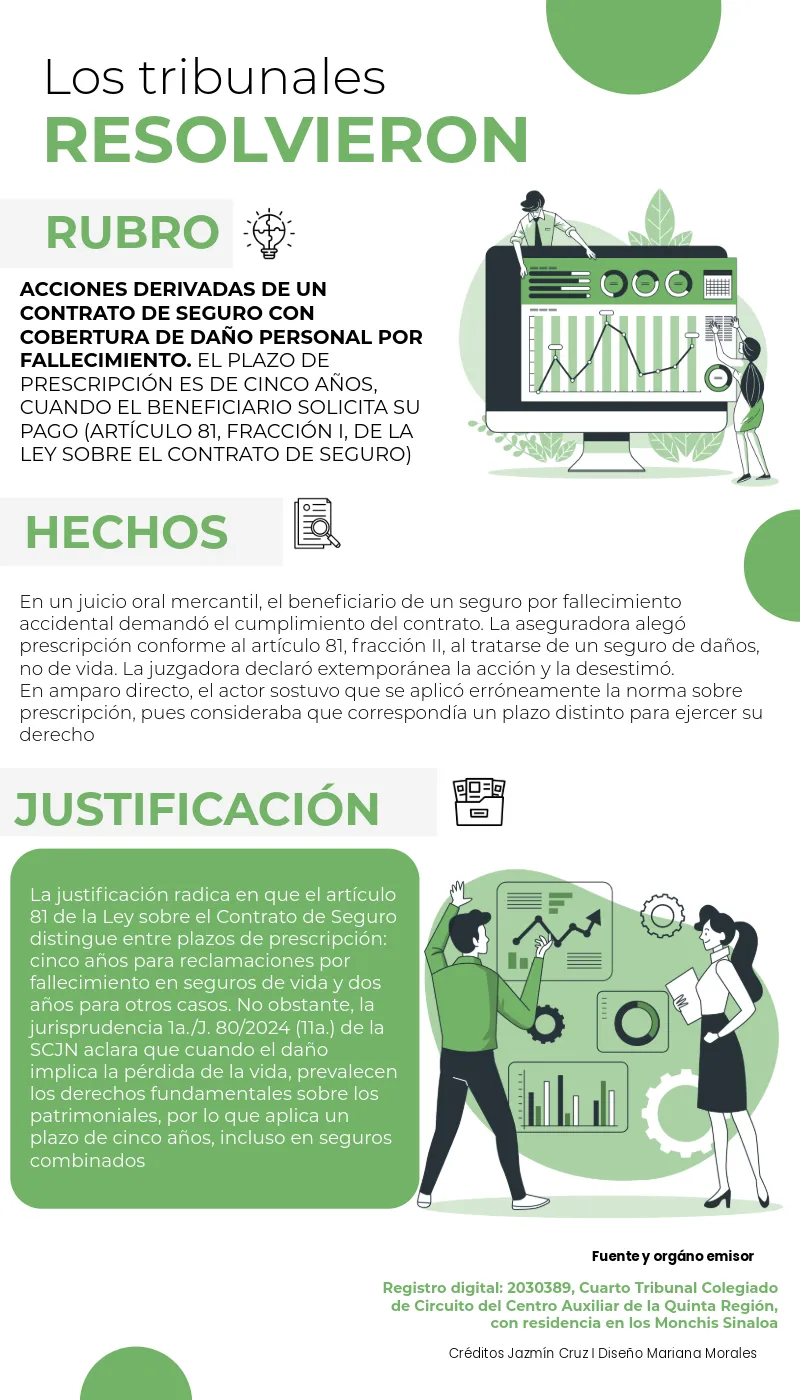

Esta situación fue objeto de controversia en un caso reciente. Una persona con derecho a recibir el pago de una póliza por fallecimiento accidental del asegurado presentó su reclamación fuera del plazo que, según la aseguradora, ya había vencido. La compañía argumentó que, al tratarse de un seguro de daños personales y no de vida, el término aplicable era de dos años, conforme al artículo 81, fracción II, de la Ley sobre el Contrato de Seguro (LSCS). En consecuencia, consideró que la acción era extemporánea.

¿Qué dijo el tribunal sobre el plazo de prescripción por fallecimiento?

No obstante, un tribunal resolvió que, tratándose de una reclamación por fallecimiento, el plazo de prescripción es de cinco años, sin importar si la póliza se encuadra como seguro de vida o de daños. Esta interpretación se basó en el artículo 81 de la LSCS, que prevé dos plazos distintos:

- Cinco años, cuando se trate de seguros de vida, y

- Dos años, para las demás operaciones de seguro, como los seguros de daños

¿Por qué se aplica el plazo de cinco años incluso en seguros de daños?

El tribunal precisó que la distinción no debe centrarse únicamente en la naturaleza técnica del seguro (vida o daños), sino en el bien jurídico protegido.

En el caso del fallecimiento de una persona, se afecta un derecho fundamental, que no puede equipararse a la pérdida de un bien patrimonial.

Por lo tanto, incluso si la póliza está catalogada como seguro de accidentes personales y no como seguro de vida, si la cobertura implica el fallecimiento del asegurado, el plazo de prescripción aplicable será de cinco años.

En definitiva, esta tesis deja claro que, aunque se trate de una póliza de daños personales y no de vida, cuando la cobertura implica la muerte del asegurado el plazo para reclamar se extiende a cinco años en lugar de dos, lo que evitará que se desechen demandas.

ÚNETE A IDC en nuestro canal de Whatsapp