SAT: así funcionaría el nuevo procedimiento para identificar operaciones simuladas

proyecto de reforma fiscal 2026 contemplado en paquete económico 2026 otorga al Servicio de Administración Tributaria (SAT) una facultad que genera gran inquietud entre los contribuyentes vinculados con operaciones simuladas. Esta nueva atribución está prevista en los artículos 42, fracción V, y 49 Bis del Código Fiscal de la Federación (CFF).El

El proyecto de reforma fiscal 2026 contemplado en paquete económico 2026 otorga al Servicio de Administración Tributaria (SAT) una facultad que genera gran inquietud entre los contribuyentes vinculados con operaciones simuladas.

Esta nueva atribución está prevista en los artículos 42, fracción V, y 49 Bis del Código Fiscal de la Federación (CFF).

Este video te puede interesar

El numeral 42, fracción V faculta al SAT para realizar visitas domiciliarias con el propósito de verificar que los contribuyentes y las personas con quienes se relacionan cumplan con sus obligaciones fiscales y aduaneras.

Con la iniciativa, se pretende adicionar el inciso g) a dicha fracción, de modo que estas visitas también incluyan la revisión de si los comprobantes fiscales realmente amparan operaciones existentes y actos jurídicos válidos.

Asimismo, se establece que este tipo de revisiones deberán llevarse a cabo conforme al nuevo artículo 49 Bis del CFF, el cual regulará los plazos, las condiciones y los efectos de estas diligencias.

ÚNETE A IDC en nuestro canal de Whatsapp

Presunción y suspensión de CFDI

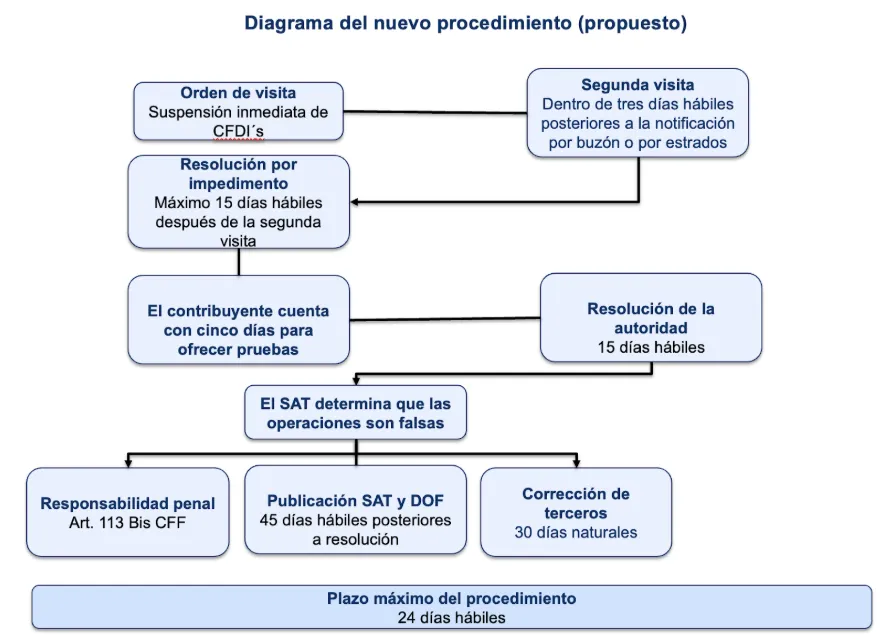

En la orden de visita, la autoridad fiscal deberá señalar el motivo por el cual presume que los comprobantes fiscales digitales por internet (CFDI) emitidos por el contribuyente son falsos. Desde la notificación, se ordenará la suspensión inmediata de la emisión de CFDI, la cual permanecerá vigente hasta que se emita la resolución del procedimiento. En estos casos, no aplicará el artículo 17-H Bis del CFF.

Lugares de práctica de la visita

La diligencia podrá efectuarse en el domicilio fiscal, así como en establecimientos, sucursales, oficinas, bodegas, almacenes o incluso en puestos fijos o semifijos en la vía pública, siempre que en dichos lugares se realicen las actividades o servicios vinculados con los CFDI investigados.

Desarrollo de la diligencia

Al presentarse los visitadores, estarán facultados para tomar fotografías, grabar audios o videos, además de entregar la orden de verificación al contribuyente, su representante legal, encargado o a cualquier persona que se encuentre en el lugar. Este será considerado como interlocutor válido para la práctica de la visita.

Si el domicilio señalado no existe, no corresponde al contribuyente, no se encuentra personal o se impide la diligencia, los visitadores levantarán un acta circunstanciada dando por concluida la visita. En este supuesto:

- la orden se notificará vía buzón tributario o por estrados, conforme a los artículos 134, fracciones I y III, y 139 del CFF

- dentro de los tres días hábiles siguientes a la notificación, la autoridad deberá constituirse nuevamente en el domicilio indicado

- si persiste el impedimento, se levantará un acta circunstanciada adicional y, sin más trámite, en un plazo de 15 días hábiles la autoridad emitirá la resolución determinando que el contribuyente emite CFDI´s falsos. Esta resolución podrá notificarse por cualquiera de las vías previstas en el artículo 134 del CFF.

Identificación y designación de testigos

Los visitadores deberán identificarse ante la persona con quien se entienda la diligencia, requiriéndole que designe a dos testigos. Si el contribuyente no los designa, o si los designados se niegan a participar, los propios visitadores los nombrarán.

Esta circunstancia se asentará en el acta correspondiente, sin que afecte la validez de los resultados de la visita.

Levantamiento de acta y ofrecimiento de pruebas

Durante la visita se levantará un acta circunstanciada en la que se harán constar los hechos observados o, en su caso, las irregularidades detectadas.

El contribuyente podrá ofrecer pruebas durante la diligencia o dentro de los cinco días hábiles siguientes, contados a partir del día hábil posterior a la práctica de la visita. Dichas pruebas deberán estar orientadas a desvirtuar la presunción de falsedad de los CFDI´s señalada en la orden, conforme al artículo 29-A, fracción IX del CFF.

Requisitos de las pruebas ofrecidas

Los medios de prueba deberán identificar claramente el hecho al que se refieren y el propósito que buscan acreditar. Además, deberán:

- relacionarse directamente con el objeto de la visita domiciliaria

- no presentarse con fines dilatorios

- no haberse obtenido en contravención de disposiciones jurídicas

- no haber sido declarados nulos en un procedimiento jurisdiccional o administrativa.

Validez del acta sin firmas

Si al cierre de la visita el contribuyente, la persona con quien se entienda la diligencia o los testigos se niegan a firmar el acta, o si el contribuyente se rehúsa a recibir copia de la misma, esta circunstancia se asentará en el documento.

Tales negativas no afectarán la validez ni el valor probatorio del acta, considerándose concluida la diligencia.

Resolución de la autoridad

Una vez vencidos los cinco días hábiles para que el contribuyente aporte pruebas, la autoridad fiscal contará con 15 días hábiles para emitir y notificar la resolución respectiva, que podrá establecer:

- que el contribuyente logró desvirtuar la presunción de falsedad, en cuyo caso se dejará sin efectos la suspensión en la emisión de CFDI

- que el contribuyente no desvirtuó la presunción, por lo que los CFDI´s se considerarán falsos con efectos generales y las operaciones amparadas carecerán de efectos fiscales. En este supuesto se aplicará lo previsto en el artículo 17-H, fracción XIII del CFF, respecto a la cancelación del certificado de sello digital.

Plazo máximo del procedimiento

El procedimiento previsto en este artículo deberá concluir en un plazo máximo de 24 días hábiles, contado a partir de la entrega de la orden de visita o, en su caso, desde que surta efectos su notificación. Dicho plazo finalizará con la emisión de la resolución correspondiente.

Publicación y efectos para terceros

Cuando la resolución determine que los CFDI´s emitidos por el contribuyente son falsos, el nombre y la clave en el RFC del contribuyente se publicarán tanto en el portal del SAT como en el Diario Oficial de la Federación (DOF), dentro de los 45 días hábiles siguientes a la notificación de la resolución.

El objetivo de esta publicación es informar a los terceros receptores de dichos CFDI´s, quienes deberán revertir los efectos fiscales que les hubiesen atribuido, mediante la presentación de declaraciones complementarias. Para ello contarán con un plazo de 30 días naturales a partir de la publicación en el DOF.

En caso de incumplimiento, la autoridad podrá restringir de manera temporal el uso del certificado de sello digital del tercero, conforme a lo previsto en el artículo 17-H Bis, fracción XIV del CFF.

Responsabilidad penal

Finalmente, se establece que la Secretaría de Hacienda y Crédito Público procederá penalmente contra cualquier actividad vinculada con la emisión o utilización de CFDI´s falsos, con base en lo dispuesto en el artículo 113 Bis del CFF, lo que refuerza la dimensión penal del combate a estas conductas.