El ojo del SAT: así se comprueba la veracidad de tus declaraciones fiscales

Tómese en cuenta que estos aplicativos, son de uso obligatorio siempre que la difusión en la página del SAT se lleve a cabo al menos con un mes de anticipación.

De conformidad con el artículo 6o. del Código Fiscal de la Federación (CFF) corresponde a los contribuyentes la determinación de las contribuciones a su cargo, salvo disposición expresa; el cumplimento se efectuará a través de la presentación de las declaraciones periódicas que conforme las disposiciones fiscales tenga a cargo el pagador de impuestos de que se trate.

De acuerdo con lo establecido en el artículo 21 de la Ley Federal de los Derechos del Contribuyente, todas las actuaciones de los contribuyentes se presumen que son realizadas de buena fe, correspondiendo a la autoridad fiscal acreditar que concurren las circunstancias agravantes que señala el CFF en la comisión de infracciones tributarias.

Este video te puede interesar

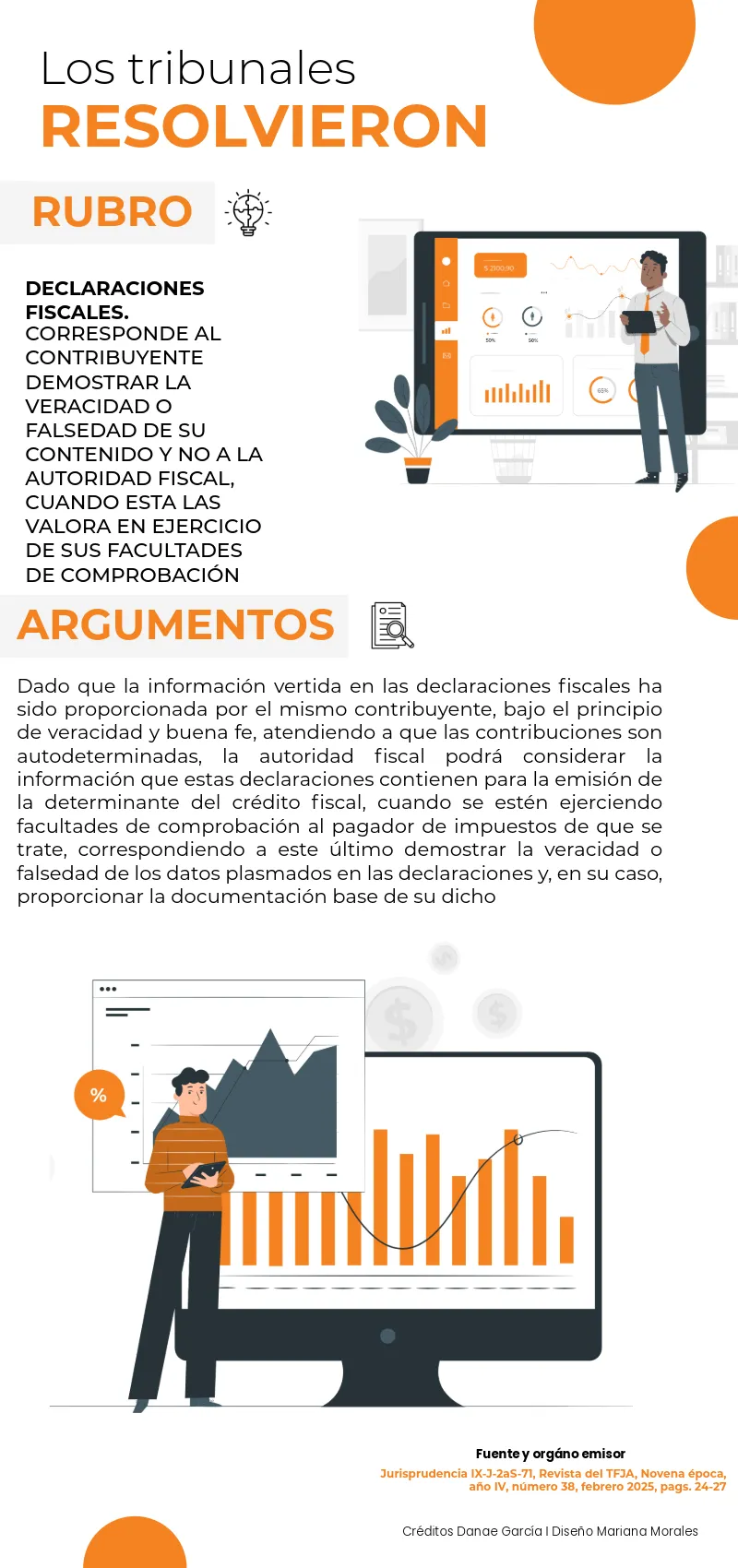

No obstante, durante el ejercicio de facultades de comprobación, prevalece que todo contribuyente demuestre la veracidad o falsedad de la información vertida en las declaraciones, respaldando su dicho con las pruebas pertinentes; esta situación se encuentra sustentada mediante la jurisprudencia emitida por el Tribunal Federal de Justicia Administrativa (TFJA) que enseguida se visualiza:

En esa tesitura, aunque la autoridad fiscal tiene amplias facultades para llevar a cabo la comprobación y valoración de la información declarada, no le corresponde verificar la veracidad de los datos proporcionados por el contribuyente, sin embargo, puede utilizar los datos de las declaraciones con el fin de determinar las contribuciones omitidas o los créditos fiscales correspondientes.

Forma de dar cumplimiento a las declaraciones

Para efecto de dar cumplimiento a la obligación de presentar declaraciones periódicas, la autoridad dará a conocer los formatos o herramientas electrónicas correspondientes, a través de la página electrónica del Servicio de Administración Tributaria (SAT), con apego a las disposiciones fiscales (art. 31,CFF).

Tómese en cuenta que estos aplicativos, son de uso obligatorio siempre que la difusión en la página del SAT se lleve a cabo al menos con un mes de anticipación a la fecha en que sea imperativa su utilización por el contribuyente.

Los pagos provisionales o definitivos de contribuciones federales a través de medios y formatos electrónicos, incluyendo las retenciones y las declaraciones complementarias, extemporáneas y de corrección fiscal, las deberán efectuar por cada grupo de obligaciones fiscales determinada por el SAT, inclusive las retenciones, que tengan la misma periodicidad y la fecha de vencimiento legal (art. 41, RCFF)

Por su parte la regla 2.8.3.1. de la RMISC 2025, estipula que las declaraciones correspondientes a los pagos provisionales, definitivos y del ejercicio de Impuesto sobre la Renta, Impuesto al Valor Agregado e Impuesto Especial sobre Producción y Servicios y del entero de retenciones, así como las de pago de los derechos por la utilidad compartida, de extracción de hidrocarburos o de exploración de hidrocarburo, se efectuarán por medio del portal del SAT, a través del Servicio de “Declaraciones y Pagos”.