RMISC 2025: SAT difunde cambios en la resolución miscelánea fiscal anticipada

Este estímulo está contemplado en el artículo trigésimo cuarto transitorio de la Ley de Ingresos de la Federación para el ejercicio fiscal 2025 (LIF 2025).

El Servicio de Administración Tributaria (SAT) dio a conocer en su portal la quinta modificación anticipada de la Resolución Miscelánea Fiscal para 2025 (RMISC 2025), la cual solamente contempla dos cambios, y aquí le informamos en qué consisten:

Estímulo fiscal de reducción de multas, recargos y gastos de ejecución

Este estímulo está contemplado en el artículo trigésimo cuarto transitorio de la Ley de Ingresos de la Federación para el ejercicio fiscal 2025 (LIF 2025).

Este video te puede interesar

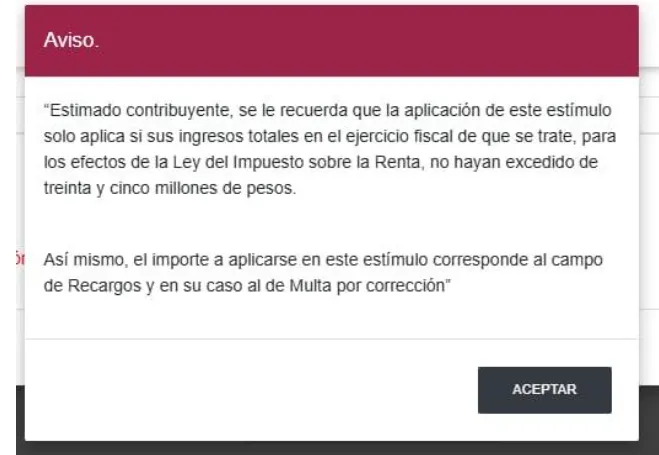

Está dirigido a aquellos contribuyentes que se auto-regulen y paguen en una sola exhibición, a más tardar el 31 de diciembre de 2025, quienes podrán obtener la reducción del 100 % de los recargos.

Para su aplicación, el fisco a través de reglas de carácter general estableció el procedimiento a seguir, manifestando que hasta en tanto no se habilite en el “Servicio de Declaraciones y Pagos” el “estímulo de regularización fiscal de la LIF”, en la sección de “Pagos” los interesados tendrían que solicitar la línea de captura observando lo establecido en la regla 9.22. de la RMISC 2025.

Solicitada y pagada la línea de captura, el contribuyente debe ingresar al sistema para presentar declaraciones provisionales o anuales, realizar el llenado, verificar que el monto del impuesto a cargo y accesorios coincida con los importes manifestados al momento de solicitar el formato de pago y colocar la misma cantidad en el apartado “Monto pagado con anterioridad” adicionando la fecha de pago; finalmente enviar la declaración correspondiente.

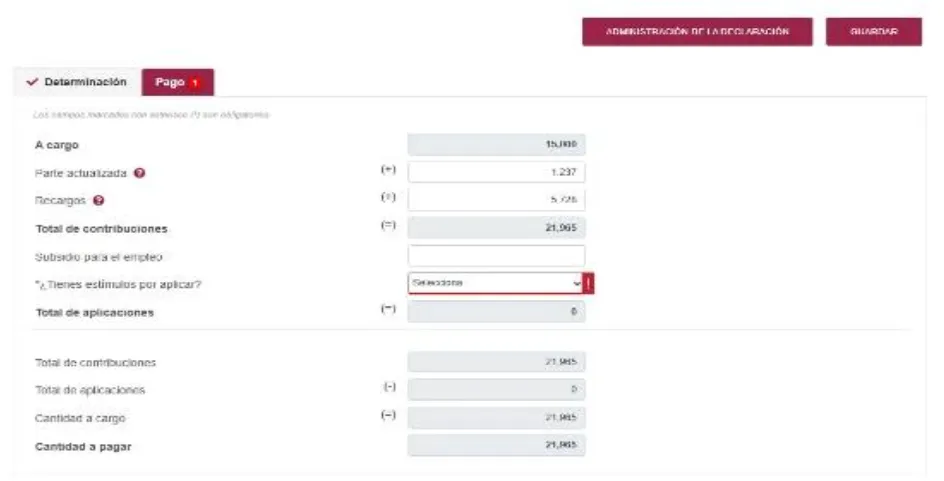

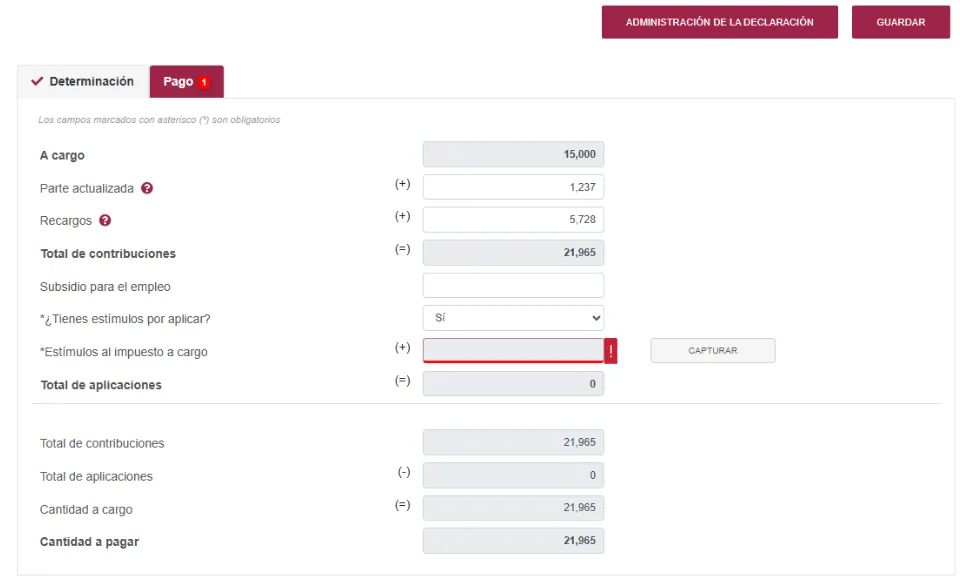

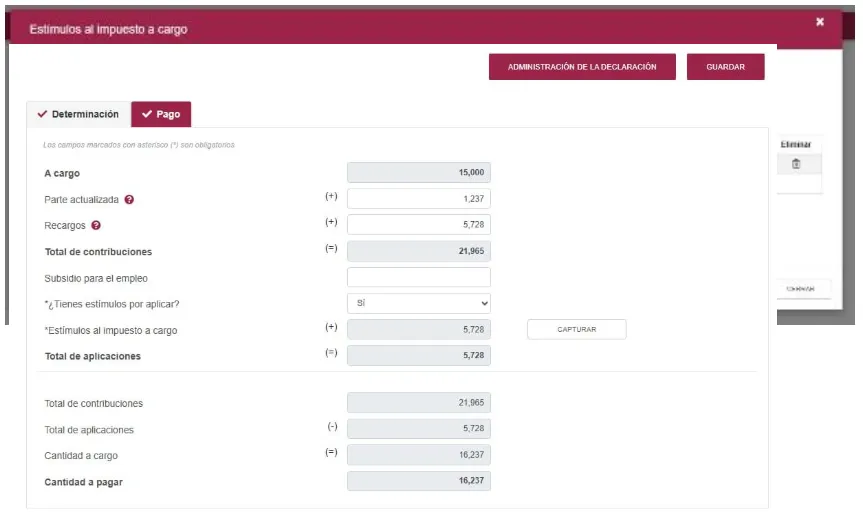

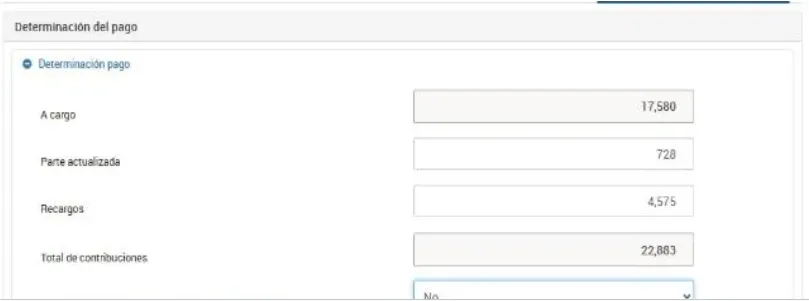

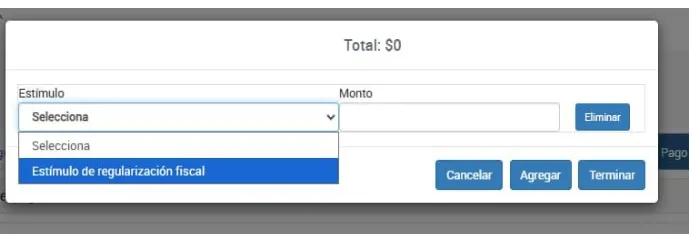

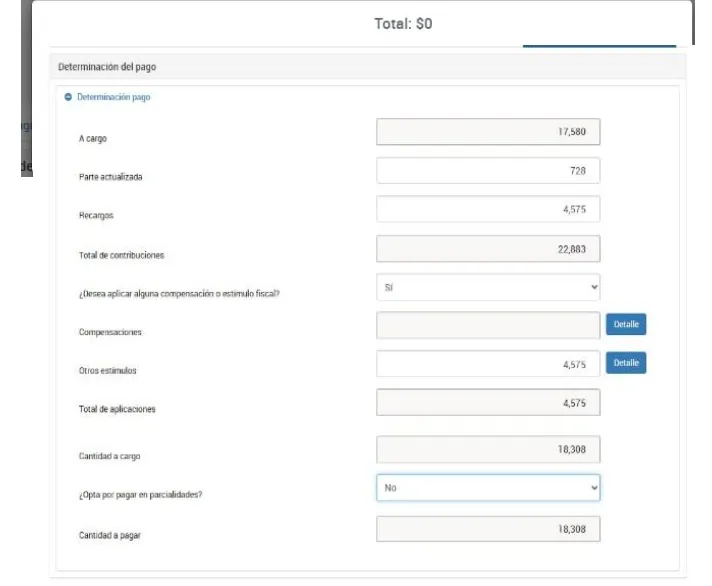

No obstante, en febrero de 2025 se realizó la actualización del formulario, en el que se adicionó el apartado “Estímulo de regularización fiscal”, en el rubro “Determinación de pago”; en consecuencia desde ese periodo ya no es necesario hacer la solicitud del formulario.

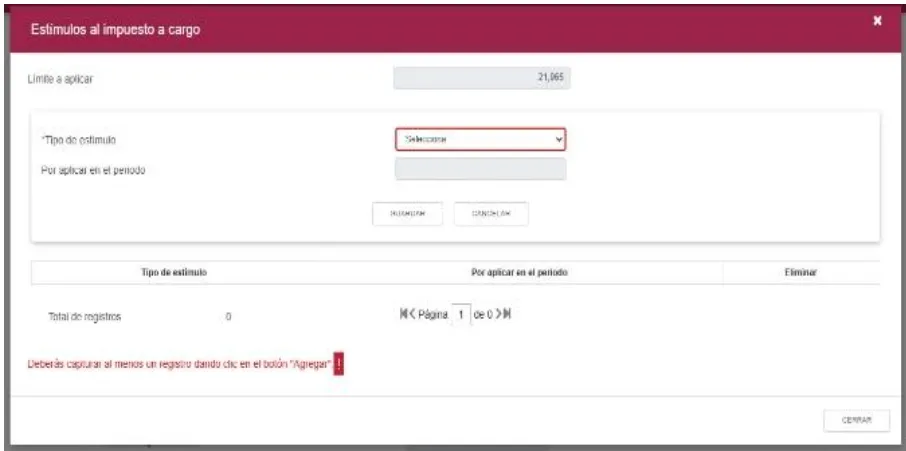

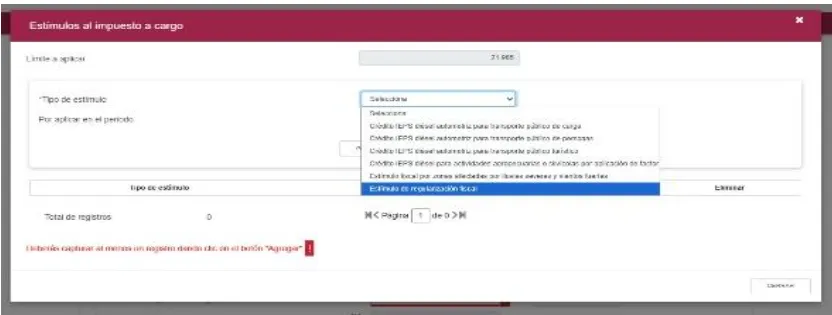

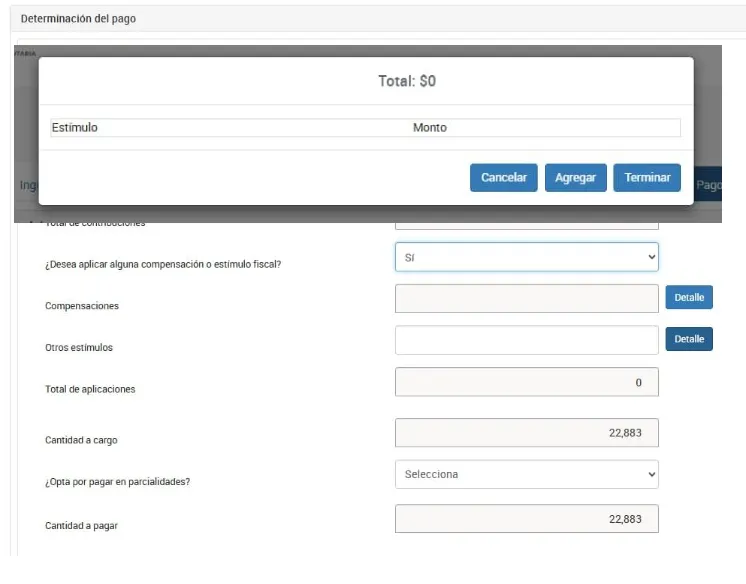

Se habilitaron los rubros “¿Desea aplicar alguna compensación o estímulo fiscal?”, si se indica “Sí”, se debe seleccionar la opción “Estímulo de regularización fiscal”; posteriormente, en el campo “Por aplicar en el periodo” se debe capturar el importe del estímulo, y finalmente se tiene que realizar el envío.

La actualización se muestra de la siguiente manera, en el sistema

Pagos provisionales

Declaración anual

Pese a ello, faltaba reformar la regla de carácter general (9.22.) con el nuevo procedimiento, modificación que hasta el 26 de septiembre de 2025 llevó a cabo el fisco.

Donatarias autorizadas

Se otorga la facilidad a las organizaciones civiles y fideicomisos autorizados de la renovación “automática” para el ejercicio 2026 (no será necesario emitir un nuevo oficio) para ser donataria autorizada.

Esta facilidad es aplicable también a los contribuyentes que hayan sido sujetos a una multa por no destinar sus activos exclusivamente a los fines propios de su objeto social por los que fue autorizada para recibir donativos deducibles para efectos de Impuesto sobre la Renta (ISR).

Esto siempre y cuando, a más tardar el 30 de septiembre de 2025:

- hayan puesto a disposición del público en general la información relativa a la autorización, así como el uso y destino de su patrimonio y de los donativos recibidos, presenten la declaración en la que se determine el remanente distribuible y la proporción que de este concepto corresponda a cada integrante, ambas correspondientes al ejercicio 2024

- hayan pagado la multa, y

- no hayan interpuesto algún medio de defensa en contra de la resolución que determina la multa o exista desistimiento.

Finalmente si con posterioridad al 30 de septiembre se interpone medio de defensa no procederá la continuidad de la vigencia de la autorización por lo que se tendrá que presentar una nueva solicitud conforme a la ficha de trámite 17/ISR del Anexo 1-A de la RMISC 2025.

¿Quieres saber más? ¡Sigue a IDC en Google News!